셀트리온이 셀트리온헬스케어를 합병한 지 거의 2년 만에 본격적인 합병 효과를 수확하기 시작했다. 매출원가율을 전년에 비해 크게 낮추면서 올해 3분기 영업이익률을 합병 전 수준인 29%대로 회복하는데 성공했다.

셀트리온은 21일 잠정실적 공시를 내고 3분기 연결기준 매출액 1조260억원, 영업이익 3010억원을 기록했다고 밝혔다. 전년 동기에 비해 각각 16.4%, 44.6% 증가했고 매출은 3분기 기준 최대, 영업이익은 역대 최대 기록이다.

이번 호실적은 글로벌 전역에서 제품 판매가 이뤄지고, 수익성 좋은 신규 제품 판매가 더해지면서 빚어진 결과라고 회사 측은 설명했다. 자가면역질환 치료제 ‘램시마SC’를 비롯한 고수익 제품 매출이 전년 동기 대비 51% 증가하며 전체 매출을 견인했다는 해석이다. 또한 올해 3분기 미국과 유럽에 출시된 골질환 치료제 ‘스토보클로-오센벨트’(성분명 데노수맙), 만성 특발성 두드러기 치료제 ‘옴리클로’(성분명 오말리주맙)가 판매 첫 분기에 500억원이 넘는 합산 매출을 기록하며 성공적으로 시장에 안착했다.

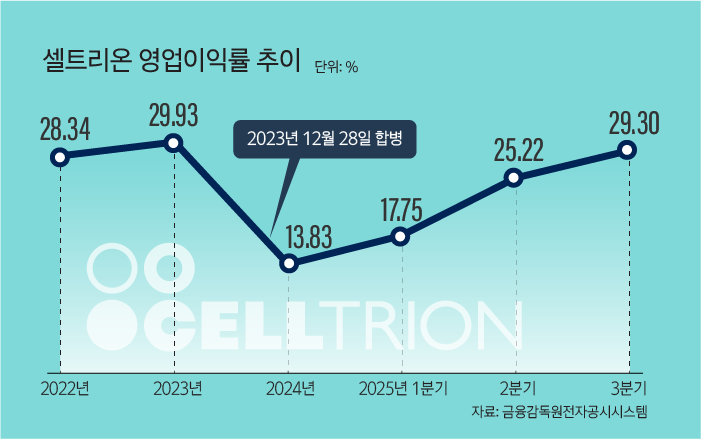

특히 이번 분기 실적은 셀트리온헬스케어와의 합병 후 처음으로 영업이익률이 합병 전 수준으로 회복했다는 점에서 주목된다. 3분기 셀트리온 영업이익률은 29.3%로 합병 전인 2023년 29.9%에 근접했다. 합병 직후인 지난해에는 헬스케어가 보유하던 고(高)원가 재고가 셀트리온 재무에 반영되고, 무형자산 상각비가 비용 처리되면서 영업이익률이 한때 13.8%까지 떨어지는 등 '합병 후유증'을 호되게 겪었다. 그러나 올해 들어 1분기 17.7%, 2분기 25.2%로 상승한데 이어 3분기엔 29대%로 끌어올렸다.

같은 기간 매출원가율도 39%로 낮췄다. 이는 전년 동기에 비해 9%포인트 낮은 수치다. 합병의 주요 목표였던 비용 구조 효율화가 실제로 입증된 셈이다. 합병 전 셀트리온의 매출원가율은 약 52%, 셀트리온헬스케어의 매출원가율은 약 70% 수준이었다. 생산과 판매가 분리돼 있던 탓에 셀트리온이 헬스케어에 넘기는 도매가가 낮아 원가율이 높게 잡혔다. 헬스케어는 이미 셀트리온에서 마진이 붙은 높은 단가로 제품을 사와 판매하면서 역시 원가율이 높게 나타났다. 하지만 합병으로 도매·소매 단계가 통합되면서 내부거래에 따른 이중 마진이 사라지고 그만큼 원가 부담이 줄었다.

회사 측은 이 같은 매출원가율 하락은 합병 영향 해소 뿐 아니라 ▲기존 고원가 재고 소진 ▲생산 수율 개선 ▲개발비 상각 종료 등 긍정적 요인이 종합적으로 반영된 결과라고 설명한다. 또한 구조적 측면에서 원가율 개선이 이뤄지고 있는 만큼 원가 개선과 이를 통한 영업이익 확대는 앞으로 더욱 가팔라질 것으로 기대하고 있다.

셀트리온은 올해 연말 글로벌 주요 시장에 안질환 치료제 ‘아이덴젤트’(성분명 애플리버셉트), 스토보클로-오센벨트 등 고수익 신규 제품을 추가로 출시해 실적 성장을 이어갈 계획이다. 이들 제품 출시로 포트폴리오가 확장되는 만큼 기존 제품과의 마케팅 시너지가 강화돼 판매 중인 전제품의 성장세도 한층 가속화할 것으로 전망된다.

아울러 최근 미국 관세 리스크가 크게 해소된 점도 긍정적으로 작용할 것으로 예상된다. 셀트리온 지난달 글로벌 빅파마인 일라이 릴리(Eli Lilly)의 미국 뉴저지주 소재 바이오의약품 생산 공장을 인수하며 관세 리스크에서 사실상 벗어났다. 이와 함께 릴리와의 CMO(위탁생산) 계약도 체결해 미국 현지 생산거점을 마련하는 동시에 강력한 성장 동력을 확보했다. 인수한 공장 내 유휴 부지에는 신규 제품을 위한 시설 증설도 착수하겠다는 계획이다.

셀트리온 관계자는 “3분기를 기점으로 합병으로 인한 영향이 대부분 해소됨에 따라 향후에는 기존과는 다른 정상화된 매출원가율과 이에 기반한 영업이익 확대를 통해 한 차원 높아진 실적 성장이 이뤄질 것으로 예상한다”며 “매출 성장과 실적 개선을 한층 가속화해 나갈 수 있도록 전사적으로 노력할 것”이라고 밝혔다.