종근당이 수익성 부진의 늪에 빠졌다. 주력 품목들의 선전에 힘입어 매출은 증가하는데 저마진 상품이 늘고 판매·관리비와 연구개발비가 커져 발목을 잡히고 있다. 다만, 연구개발 비용이 당장은 수익성을 낮추지만 신약 개발로 이어져 새로운 먹거리가 될 수 있다는 점에서 긍정적이라는 분석도 나온다.

5일 전자공시시스템에 따르면, 종근당은 별도 기준으로 올해 3분기(잠정) 매출 4274억원, 영업이익 205억원을 기록했다. 지난해 같은 기간(매출 4085억원, 영업이익 252억원)과 비교하면 매출은 4.6% 늘어났지만, 영업이익은 18.7% 감소한 수치다.

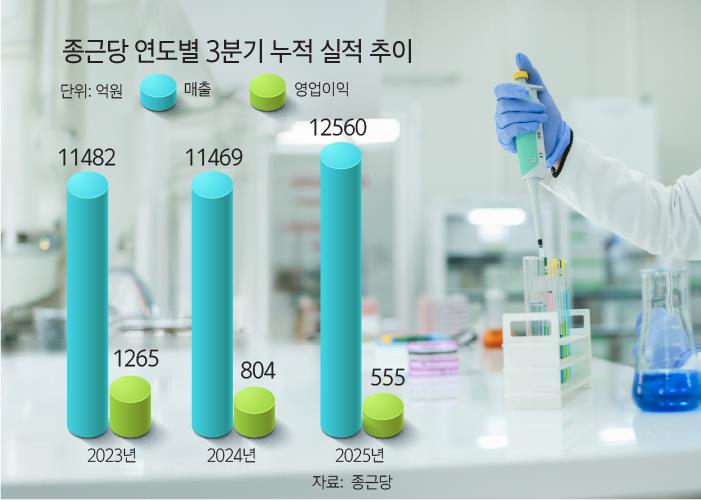

누적 기준으로 보면 하락세가 더 눈에 띈다. 종근당의 올해 3분기 누적 매출액은 1조2560억원, 영업이익은 555억원이다. 지난해 같은 기간(매출 1조1469억원, 804억원)과 비교해 매출은 9.5% 늘었지만 영업이익은 30.9%나 줄어들었다.

특히 누적 영업이익은 2023년(1265억원)과 비교해 반토막이 났다. 누적 기준 실적이 악화됐다는 것은 비단 3분기만의 문제가 아니라는 의미다.

매출은 기존 품목들의 성장 속에 매년 상승세를 타고 있다. 다올투자증권에 따르면, 올해 3분기 종근당의 주력 품목인 프롤리아주(골다공증 치료제) 매출이 330억원을 기록했고 아토젯(고지혈증 치료제) 282억원, 글리아티린(뇌기능 개선제) 232억원, 펙수클루(위식도역류질환 치료제) 190억원, 자누비아(당뇨병 치료제) 190억원, 고덱스(간질환 치료제) 180억원, 이모튼(골관절염 치료제) 148억원, 딜라트렌(고혈압 치료제) 146억원, 타크로벨(면역억제제) 128, 텔미누보(고혈압 복합제) 124억원, 리피로우(이상지질혈증치료제) 91억원, 기타 2234억원 등이다.

프롤리아주는 약가 인하 영향에도 불구하고 선방했다는 평가를 받고 있고, 고덱스는 전년 동기(141억원) 대비 27.5% 증가해 연간 700억~800억원대 매출이 예상된다. 3분기까지 고덱스 매출은 543억원이다. 지난해 6월부터 판매한 펙수클루도 3분기 누적 577억원을 기록해 연간 800억원대 매출을 기록할 전망이다.

매출이 오름세를 타고 있음에도 주요 제품이 ‘도입 의약품’이라는 점에서 수익성 개선에 어려움을 겪는 것으로 분석된다. 프롤리아주는 암젠, 아토젯과 자누비아는 MSD(머크), 고덱스는 미쯔비시다나베제약, 딜라트렌은 로슈에서 각각 들여왔다. 이같은 라이선스인 제품은 수익성이 낮을 수밖에 없는데, 매출 상위 품목의 상당수가 이에 해당한다. 타크로벨 등은 종근당이 개발했지만 매출이 상대적으로 크지 않다.

영업이익이 줄어든 데는 판매비·관리비와 연구개발비 등이 적잖은 영향을 준 것으로 보인다. 판관비는 2023년 3분기에 2000억원, 2024년 3분기 2084억원 등으로 매출액 대비 각각 17.4%, 18.2%를 차지한다. 비용으로 처리되는 경상연구개발비는 2023년 3분기 942억원, 2024년 3분기 967억원으로 각각 8.2%, 8.4%에 달했다. 높은 판관비와 연구개발비는 영업이익 저하를 가져온다. 당연히 매출액 대비 영업이익률도 떨어진다. 2023년과 2024년 영업이익률은 각각 11.0%, 7.0%이고, 올해 3분기에는 4.4%로 대폭 축소됐다.

이처럼 연구개발비 비중이 낮지 않아 수익성 악화로 이어졌지만, 역설적이게도 미래 먹거리는 대규모 연구개발비가 투입되는 신약·신기술에서 찾을 수 밖에 없다. 종근당이 지난 2023년 노바티스에 히스톤탈아세틸화효소6(HDAC6) 억제제인 CKD-510에 대한 개발과 상업화 권리를 13억500만달러(약 1조7000억원)에 매각한 것이 그런 사례에 해당한다. 이와 관련해 종근당은 올해 2분기 마일스톤(단계별 기술료) 70억원을 받아든 바 있다.

이지수 다올투자증권 애널리스트는 “종근당은 저마진 품목 매출 확대에 따른 매출원가율, 판관비 및 R&D 비용 증가 등으로 영업이익이 감소했다”며 “펙수클루, 고덱스 등 도입 품목 비중 확대 및 R&D 투자 증가로 올해 연간 매출은 1조6906억원, 영업이익은 700억원으로 추정한다”고 밝혔다. 이는 전년(매출 1조5593억원, 영업이익 881억원) 대비 매출은 8.4% 증가하지만 영업이익은 20.6% 감소한 수치다.

김혜인 KB증권 애널리스트는 "CKD-510 기술이전 이후 미국 임상2상 시험 신청 이후 별도 소식이 없어 적응증에 대한 불확실성 등이 잔존하고 R&D 매력도가 부각되고 있지 않지만, 실망하기에는 이르다”며 “R&D 모멘텀에 대한 강조가 제한적인 부분은 있을지라도, 실적이 점진적으로 개선되는 구간에서는 지켜볼 필요가 있다”고 밝혔다.